|

2015-2020年中国工业机器人行业分析与投资前景评估报告

行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

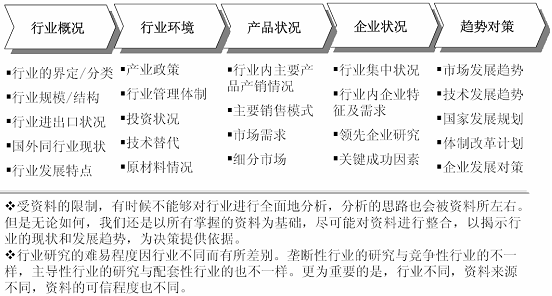

行业研究报告的构成

一般来说,行业研究报告的核心内容包括以下五方面:

行业研究的目的及主要任务

行业研究是进行资源整合的前提和基础。

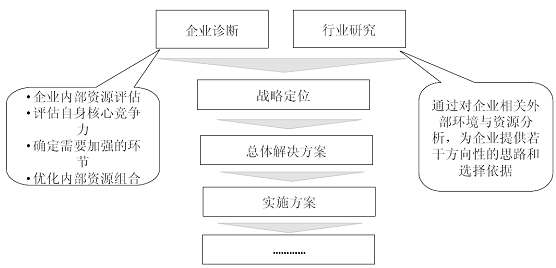

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:

解释行业本身所处的发展阶段及其在国民经济中的地位

分析影响行业的各种因素以及判断对行业影响的力度

预测并引导行业的未来发展趋势

判断行业投资价值

揭示行业投资风险

为投资者提供依据

2015-2020年中国工业机器人行业分析与投资前景评估

我国工业机器人市场主要集中在汽车、工程机械、汽车零部件、摩托车、电子电器、航空航天、石油化工、电力等行业。2010

年底,国内已投入使用的机器人约有5 万台,占全球总量的4.5%。2011 年机器人新安装量达到23,000台,增长率达到51%

2012年我国工业机器人销量超过2.69 万台,同比增长19.2%。据国际机器人联合会预测,伴随中国制造业升级,到2014

年中国将成为全球最大的工业机器人消费国;预计到2015 年,中国机器人市场需求量将达3.5 万台,占全球总量的16.9%

随着我国“人口红利”的消失,普通劳动力短缺,劳动力成本持续上升,以及企业自身技术升级换代及竞争力提升的需要,工业机器人的应用领域不断拓宽,以工业机器人为代表的高端智能装备行业进入高速成长期。预计未来5年我国工业机器人市场需求年复合增长率有望超过25%,到2025

年,国内工业机器人市场将达到500 亿元。

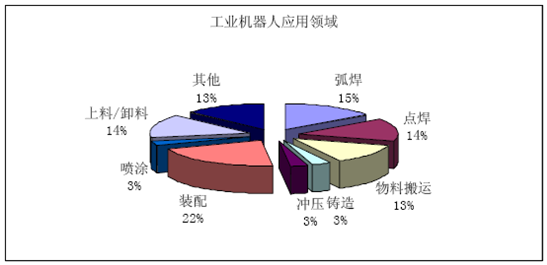

工业机器人应用系统系以机器人本体为中心,以信息技术和网络技术为媒介,将所有设备连接到一起而形成的大型自动化生产线,工业机器人应用系统产值为机器人本体产值的数以倍计,产业空间相当巨大。工业机器人主要应用领域有弧焊、点焊、铸造冲压、装配、搬运、喷漆、检测、码垛、研磨抛光和激光加工等机械操作,在不同行业将得到广泛运用。

我国焊接机器人的应用主要集中在汽车、工程机械、轨道交通装备等几个主要行业。焊接自动化装备的大规模应用最早是从汽车装备生产线的电阻点焊和薄板弧焊开始,汽车行业特别是整车厂的焊接自动化生产线代表了当今制造自动化的最高水平。作为焊接机器人的最大用户,我国汽车2013

年年产销量已超过2,000 万辆,未来仍将继续稳定增长,现在的焊接装备远远满足不了生产需求,对焊接装备的需求量将大幅增加,焊装生产线要求更加自动化和柔性化,以适应多品种、小批量的生产要求,机器人将大量应用于焊接生产线中。我国工程机业历经过去十年的高速增长,目前已发展为世界工程机第一产销大国。近年来,随着行业竞争的不断加剧、劳动力成本的不断提升以及产品向大型化、复杂化、高质量和较短交货期要求方向发展,行业内企业市场增长将面临从数量型向质量型的转变,使得工程机械行业迫切需要转变生产方式。与此同时,工程机械产品规模化、批量化、标准化的生产特点,适宜进行焊接自动化装备的大规模应用,因此,我国工程机械行业继汽车行业后已逐步开始大规模应用焊接自动化装备,市场需求正持续升温。相比较汽车生产的点焊和薄板弧焊,工程机械的焊接工艺以中厚板结构件的弧焊为主,对焊接自动化装备的控制水平以及各种纠偏和自适应功能要求更高,焊接自动化难度也更大。此外,工程机械生产的每个工位焊接时间较长,因此不是用流水线方式,而是采用成组式生产线由多台机器人完成同一道工序,从而形成和流水线一样的生产节拍。

铸造是制造业的基础,也是国民经济的基础产业。“十二五”期间我国铸件总量将随着国民经济增长而持续平稳增长,到2015

年,铸件总产量年均增长6%,达到5,000 万吨以上,其中汽车、工程机械、轨道交通等行业的消费量达到2,200 万吨以上。由于在汽车、轨道交通装备等产品设计中,为了达到提高整机性能、轻量化等方面的要求,铸件的结构越来越复杂、对铸件性能的要求越来越高。实现轨道车辆、汽车和3C

产品铝、镁合金等大型、复杂、高精度铸件的批量生产是我国铸造行业技术进步、自主创新的目标之一。铸造企业的机械化、自动化水平日益提高,尤其是机器人在铸造企业生产各个过程中的普遍应用,实现了全系统CAD/CAM/CAE、网络技术、物联网技术、传感-检测技术等计算机技术的应用,大大提高了企业技术管理和生产管理效率。随着我国装备制造业的发展和国民经济各行业对铸件品质要求的提高,必将促进我国铸造业技术进步的步伐加快;各铸造企业为了自身的生存与发展也必须加大技术进步的投入。

中国产业研究报告网发布的《2015-2020年中国工业机器人行业分析与投资前景评估报告》共八章。首先介绍了中国工业机器人行业市场发展环境、中国工业机器人整体运行态势等,接着分析了中国工业机器人行业市场运行的现状,然后介绍了中国工业机器人市场竞争格局。随后,报告对中国工业机器人做了重点企业经营状况分析,最后分析了中国工业机器人行业发展趋势与投资预测。您若想对工业机器人产业有个系统的了解或者想投资工业机器人行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

|